¿Valor o Costo Agregado?: Reflexiones desde el negocio de llantas en Colombia con mirada hacia Latinoamérica

Por Edison PV

Cada año, con la llegada de los informes financieros consolidados en Colombia, realizo un análisis de los principales indicadores del sector llantas. Este ejercicio, más allá de ser una radiografía del comportamiento financiero de 105 de las empresas más relevantes del sector, busca generar una conversación más profunda sobre las estrategias, estructuras y modelos operativos que definen la competitividad en nuestra región.

Este artículo no tiene como propósito medir el tamaño exacto del mercado, ya que hay limitaciones estructurales en el modelo de análisis: no se incluyen grandes superficies (por falta de segmentación específica en llantas), ni empresas pequeñas sin información pública. Además, el modelo refleja facturación múltiple de un mismo producto en distintas etapas de la cadena. Por ejemplo, una llanta puede ser facturada por el importador, luego por el distribuidor mayorista, posteriormente por un minorista y, finalmente, al usuario final. Esto distorsiona el volumen real y lo inflaciona artificialmente.

Pero ese no es el objetivo aquí.

Más allá de los números: la narrativa estratégica del sector

La intención es identificar tendencias nacionales y extraer lecciones estratégicas que puedan ser aplicables en mercados latinoamericanos con realidades similares. Para ello, analizamos variables clave como facturación, márgenes brutos, EBITDA, utilidad neta, y este año incorporamos una dimensión que suele estar subestimada: los gastos administrativos.

¿Por qué poner el foco en ellos?

Porque en tiempos de contracción, eficiencia y enfoque se convierten en ventajas competitivas críticas. Mientras algunas compañías construyen estructuras costosas que no se traducen en valor para el cliente, otras logran hacer de su eficiencia administrativa un activo estratégico que les permite ofrecer propuestas de valor percibidas y reconocidas.

¿Qué es realmente valor agregado?

En nuestras reuniones comerciales, decimos ofrecer un «valor agregado»: entregas más rápidas, cobertura ampliada, soporte técnico, posventa, crédito, marketing. Pero si el cliente no lo percibe, si no está dispuesto a pagar por ello, entonces lo que creemos valor agregado no es más que costo agregado.

Y cuando esto ocurre, entramos en un círculo vicioso:

“El cliente no nos elige, somos caros, necesitamos bajar el precio, necesitamos llantas más económicas, aunque sean de menor calidad…”.

En ese punto, el esfuerzo estratégico se diluye y lo único que nos queda para competir es el precio. Así es como muchas empresas terminan con productos de bajo margen, altos costos operativos y estructuras sobredimensionadas.

El negocio de las llantas: no se trata de vender

Hace algunos años, alguien me enseñó una verdad contundente:

“El negocio de las llantas no es un negocio de venta. Es un negocio de compra.”

¿Confuso? Tal vez, pero poderoso.

Escoger al proveedor adecuado, aquel que entienda nuestro mercado, nos ayude a diferenciarnos y nos permita generar valor real, es tan estratégico como cualquier plan comercial. Una buena compra es el primer paso hacia una recompra del cliente final.

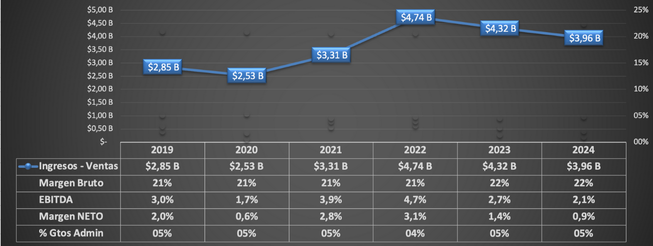

Radiografía 2024 del sector de llantas en Colombia

Entre las 105 empresas analizadas, la facturación conjunta alcanzó 3,96 billones de pesos colombianos, cerca de 1.000 millones de dólares. El sector presenta una caída del 8% en 2024 respecto a 2023, que ya había caído un 9% respecto a 2022. En total, una contracción acumulada del 17% en dos años.

¿Estamos frente a un “desinfle” de la burbuja post-pandemia?

Durante 2021 y 2022 experimentamos crecimientos del 31% y 43% respectivamente, impulsados por fletes internacionales inflados, escasez de productos y costos de materias primas elevados. Hoy, con la normalización del comercio global, quizás estemos regresando a una línea base más realista. Pero entonces surgen preguntas clave:

- ¿Están nuestros presupuestos actuales basados en expectativas de crecimiento artificiales?

- ¿Qué pasaría si medimos el mercado no en pesos, sino en unidades?

- ¿Podríamos comprender mejor la participación real, independientemente del tipo de cambio o inflación?

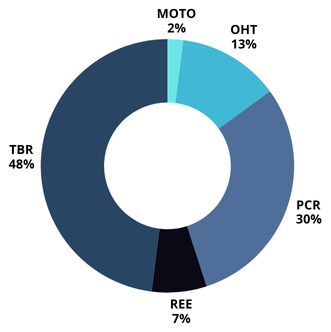

Desglose estratégico de las importaciones

De las 105 empresas, 50 son importadores directos, lo que indica una decisión estratégica clara: escalar en la cadena de suministro. Su comportamiento de importación en 2024 (en USD) es el siguiente:

- Llantas para motos: 2%

- Líneas especiales (OHT): 13%

- Automóviles y camionetas: 30%

- Material para reencauche: 7%

- Camiones y buses: 48%

Aunque las llantas para moto representan solo el 2% de las importaciones, en algunas compañías significan hasta el 25% de su facturación, lo que muestra cómo un nicho puede transformarse en eje estratégico si se gestiona con foco.

En cuanto al reencauche, los datos solo incluyen importación de insumos, no producción local, pero ofrecen una guía de la relevancia de este subsegmento dentro del ecosistema total.

¿Eficiencia o estructura sobredimensionada?

El análisis de los principales indicadores financieros entre 2019 y 2024 deja varios aprendizajes:

- Margen bruto: Mejora progresiva de 20,5% (2019–2022) a 22,4% (2024). Parece positiva, pero…

- EBITDA y utilidad neta: Deterioro constante. En 2024, retornan a niveles prepandemia: 2–3% de EBITDA y solo 1% de utilidad neta.

- Gastos administrativos: En alza sostenida. De 3,9% en 2022 a 4,8% en 2024.

¿Qué está ocurriendo?

A pesar del mayor margen bruto, las utilidades caen. ¿Por qué? Porque los costos fijos –especialmente administrativos– están creciendo sin un correlato en ingreso o percepción de valor por parte del cliente. En otras palabras, muchas compañías están estructuralmente más pesadas… pero no más eficientes.

¿La conclusión? Hay que repensar la forma en que operamos. Rediseñar modelos, ajustar estructuras, profesionalizar sin burocratizar.

Un jardín para mariposas

Para cerrar, comparto una metáfora que me enseñó un gran amigo del sector, en Costa Rica, exactamente de la empresa LLISA:

“Hay dos formas de atraer mariposas: puedes salir con una red a atraparlas, o puedes construir un jardín tan hermoso que ellas vengan solas.”

Muchos de nosotros seguimos saliendo con redes: tácticas agresivas de captación, descuentos desproporcionados, estructuras de retención artificiales. Pero lo que realmente transforma negocios es construir un jardín empresarial atractivo: una propuesta de valor clara, un servicio consistente, una cultura organizacional que cautive y fidelice al cliente.

En mercados cada vez más genéricos, donde los productos se parecen y la competencia es feroz, la diferenciación ya no está en la llanta. Está en cómo se entrega, cómo se acompaña, cómo se resuelve.

Ejercicio para líderes estratégicos

Propongo un ejercicio final para juntas directivas, gerentes generales y equipos estratégicos del sector: cruce y analice estas 4 variables en su compañía y compárelas con el promedio del mercado:

- Margen Bruto

- EBITDA

- Utilidad Neta

- Gastos Administrativos

La lectura conjunta de estos indicadores puede revelar ineficiencias invisibles, oportunidades latentes o fortalezas mal aprovechadas. La clave está en reconocer cuándo una estructura deja de ser soporte… y empieza a ser carga.

¿Estamos construyendo jardines para atraer clientes… o seguimos corriendo tras ellos con redes?

Edison PV

No responses yet